导读: 关于养老保险保险缴费,很多灵活就业人员都想用最划算的方式缴纳保险。 但相对来说,是否划算很难确定,但灵活购买social 就业人员并按60%基数支付更划算。按100%基数缴纳,养老金更高。 我们以2021年山东省养老保险缴费为例,按照60%基数缴纳,按照1缴纳

灵活就业人员养老保险缴费比例,灵活就业人员养老保险缴费比例可以变动吗

关于养老保险参保缴费问题,很多灵活就业人员都希望以最划算的方式参保缴费。不过相对而言,划算不划算不好定性,但是灵活就业人员购买社会养老保险,按60%基数缴费,性价比更高;按100%基数缴费,养老金更高。

让我们以2021年山东省养老保险缴费为例,按照60%基数缴费和按照100%基数缴费会有什么区别?

在养老保险缴费钱数上,按照60%的最低基数(3746元)缴费,灵活就业人员一般是按照20%的比例缴纳养老保险,一年共需要缴纳8990.4元。如果是按照100%基数缴费,一年需要缴纳14984元,多出了近6000元。

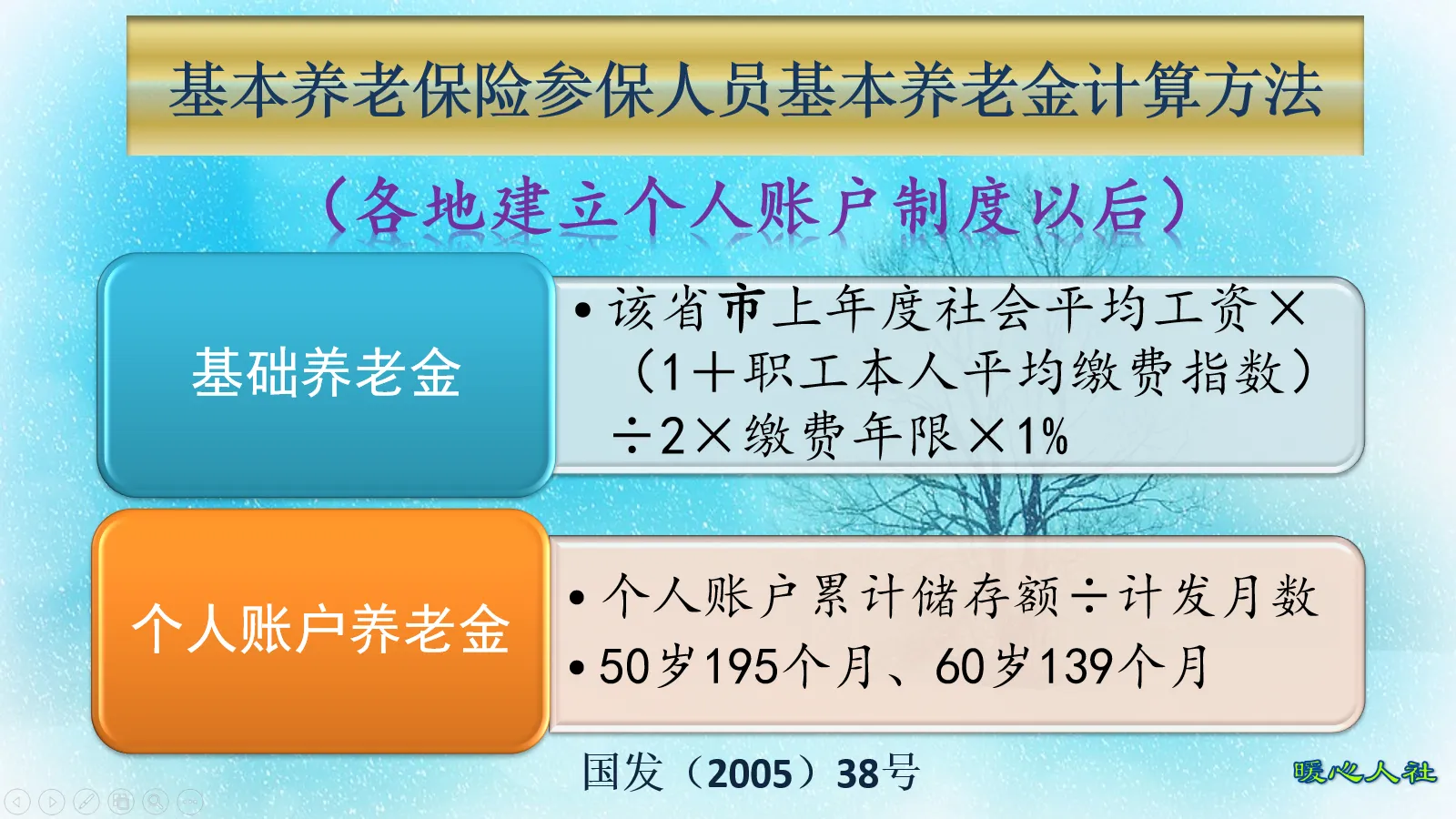

按照养老金计算公式,缴纳养老保险产生的养老金待遇主要包括基础养老金和个人账户养老金两部分构成。

假设未来退休时,社会平均工资也就是当年的养老金计发基数是15,000元。目前,我国2020年养老金计发基数为6573元,今年还没有公布,但是养老金的计发基数会越来越高的。

基础养老金实际上是根据缴费档次领取一定比例的养老金计发基数或者社会平均工资。按照60%基础缴费,基础养老金会领取0.8%的当年养老金计发基数,而按照100%基数缴费领取的是1%。这样领取的养老金,分别是120元和150元。

个人账户养老金,首先看缴费时形成的养老保险个人账户余额。养老保险缴费,都是按照缴费基数的8%每月记入个人账户,恰好相当于我们社保缴费钱数的40%。按照60%基数缴费会进入个人账户3596.16元,而100%基数缴费是5993.6元。

如果是60岁退休,个人账户计发月数是139个月,每月能够领取个人账户养老金25.88元和43.12元。实际上如果随着时间的推移,我们养老保险个人账户也会计算利息,个人账户养老金也会按照记账利率提高。

近年来,记账利率实际上着实不低。一般在6%~8%。假设未来退休时能够翻一倍的话,60%基数和100%基数缴费领取的个人账户养老金大约会是52元和86元。

这样比较一下,按照60%基数和100%基数缴费一年产生的养老金会是172元和236元,两者的比值是72.88:100。

总体来说,肯定是按照60%基数缴费的性价比更高了。可是话又说回来,按照100%基数缴费就不划算吗?

并不一定!实际上,我们按照100%基数缴费,没有进入个人账户而进入统筹账户的钱数,实际上恰好是8990.4元。比起60%基数缴费,多付出的钱数是3596.16元。不过,基础养老金每月能够多领取30元。回本时间大约是120个月,10年左右。

实际上,每年养老金调整时相应的领取的钱数就会提升,而且我们个人账户养老金也会因为多缴而受益。按照100%基数缴费的养老金更高,这也是保证一辈子的事情。

所以说,只要我们长寿,按照高基数缴费缴纳养老保险,就能够多领取养老金。这还是非常划算的,毕竟能够形成有效的养老保障。如果我们是中低收入人员,觉得还是把钱放到自己手里安心,那也是没办法的事情。

总结:以上内容就是对于灵活就业人员养老保险缴费比例,灵活就业人员养老保险缴费比例可以变动吗的详细介绍,文章内容部分转载自互联网,希望对您了解灵活就业人员养老保险缴费比例有帮助和参考的价值。

版权声明

本站搜集来源于网络,如侵犯到任何版权问题,请立即告知本站,本站将及时予与删除并致以最深的歉意。