导读: 自2019年4月1日起,增值税一般纳税人购买国内旅客运输服务,其进项税额允许在销项税额中抵扣。 今天我们来讲解一下取得铁路客运车票如何申报扣除。 对标有旅客身份信息的铁路客票(含铁路电子客票),进项税额按以下公式计算:进项税额=票面金额/(1+9%)x9% 例如

运输发票抵扣,运输发票抵扣增值税最新规定

自2019年4月1日起,

增值税一般纳税人

购进国内旅客运输服务,

其进项税额允许从销项税额中抵扣。

今天,我们来讲解取得铁路旅客运输车票如何申报抵扣。

取得注明旅客身份信息的铁路车票(包括铁路电子客票),按照以下公式计算进项税额:进项税额=票面金额/(1+9%)x9%。

举个例子:

A公司财务小王2019年7月份从上海到南京出差,取得一张高铁票,票面金额135元,进项税额=135/(1+9%)x9%=11.15元。

票样如下

那么,

在实际操作中该如何申报呢,

下面我们一起学习一下

铁路旅客运输车票该如何填报吧。

填报步骤

STEP1:登录厦门市电子税务局,点击“税费申报及缴纳”。

Step2:进入申报页面,选择“增值税及附加税费申报(一般纳税人适用)”,点击“填写申报表”。

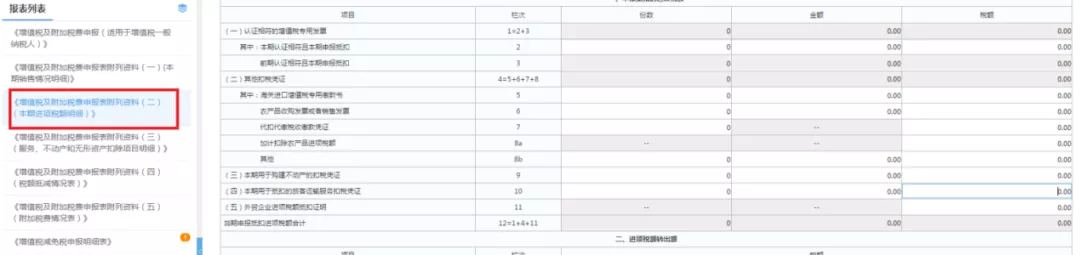

Step3:选择《增值税及附加税费申报表附列资料(二)(本期进项税额明细)》。

Step4:在《增值税及附加税费申报表附列资料(二)(本期进项税额明细)》第8b栏次“其他”中填写相应的份数、金额、税额;并同时在第10栏(四)本期用于抵扣的旅客运输服务扣税凭证,填写相应的份数、金额、税额。

政策依据

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)

总结:以上内容就是对于运输发票抵扣,运输发票抵扣增值税最新规定的详细介绍,文章内容部分转载自互联网,希望对您了解运输发票抵扣有帮助和参考的价值。

版权声明

本站搜集来源于网络,如侵犯到任何版权问题,请立即告知本站,本站将及时予与删除并致以最深的歉意。